Las personas físicas que realicen únicamente actividades empresariales (incluidas las agrícolas, ganaderas, pesqueras y silvícolas), servicios profesionales u otorguen el uso o goce temporal de bienes, siempre que la totalidad de los ingresos obtenidos en el ejercicio inmediato anterior, por dichas actividades, no hayan excedido de 3’500,000 pesos, deberán tributar bajo este nuevo régimen RESICO.

Las personas morales residentes en México que únicamente estén constituidas por personas físicas, cuyos ingresos totales en el ejercicio inmediato anterior no excedan de la cantidad de 35 millones de pesos, o bien, que inicien operaciones y estimen que sus ingresos totales no excederán de dicho monto.

Quienes ya se encuentren tributando en el Capítulo II “De los ingresos por actividades empresariales y profesionales”, o bien, en el Capítulo III “De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles”, del Título IV de la Ley del ISR y deseen optar por este Régimen Simplificado de Confianza a partir del 1 de enero de 2022, deberán considerar como ingresos del ejercicio inmediato anterior, los correspondientes al ejercicio fiscal 2019.

¿Quiénes no pueden tributar en el Régimen Simplificado de Confianza?

• Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas.

• Residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

• Quienes cuenten con ingresos sujetos a regímenes fiscales preferentes, esto es, cuando éstos no estén gravados en el extranjero, o bien, cuando el ISR efectivamente causado y pagado, sea inferior al impuesto causado en México.

Los siguientes supuestos que se asimilan a salarios:

• Honorarios a miembros de consejos, directivos, de vigilancia, consultivos, a administradores, comisionarios y gerentes generales.

• Los honorarios que se presten preponderantemente a un prestatario.

• Los honorarios por servicios prestados a empresas o personas físicas con actividad empresarial, cuando comuniquen por escrito que optan por el régimen de asimilados a salarios.

• Las personas físicas con actividades empresariales que comuniquen a su prestatario que optan por el régimen de asimilados a salarios

¿Cuáles son las personas morales que no pueden tributar en el Régimen Simplificado de Confianza?

• Aquellas cuyos socios, accionistas o integrantes, participen en otras sociedades mercantiles donde tengan el control de la sociedad o de su administración, o cuando sean partes relacionadas.

• Las que realicen actividades a través de fideicomiso o asociación en participación.

• Las instituciones de crédito, seguros, fianzas, almacenes generales de depósito, arrendadoras financieras y uniones de crédito; quienes tributen en el Régimen Opcional para Grupos de Sociedades; las Coordinadas y quienes tributen en el Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras, así como tampoco quienes estén en el Régimen de las Personas Morales con Fines no Lucrativos.

• Las Sociedades Cooperativas de Producción.

• Quienes dejen de tributar conforme a lo previsto en el Régimen Simplificado de Confianza.

¿Cómo se calcula y se paga el ISR Personas Físicas?

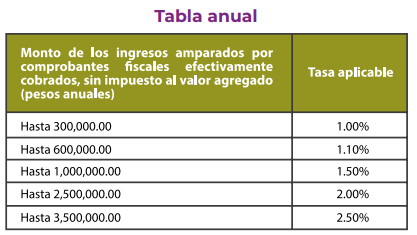

Pagos mensuales: Las personas físicas que opten por tributar en este régimen fiscal efectuarán pagos mensuales a más tardar los días 17 del mes inmediato posterior al que corresponda el pago. Para determinar el pago mensual, se deberán considerar los ingresos efectivamente percibidos, amparados por comprobantes fiscales, sin incluir el impuesto al valor agregado (IVA) y sin considerar deducción alguna, a los cuales se les aplicará la tasa contenida en la tabla del artículo 113-E, de la Ley del ISR.

Cuando se realicen actividades empresariales, profesionales o se otorgue el uso o goce temporal de bienes a personas morales, éstas deberán retener a la persona física, el 1.25% sobre el monto del pago que le efectúen, sin considerar el IVA, proporcionar el comprobante fiscal que contenga el monto retenido y enterarlo al SAT, el día 17 del mes inmediato posterior. Dicha retención será considerada por la persona física, en el pago mensual que podrá restar al cálculo de su ISR.

¿Cómo se calcula y se paga el ISR Personas Morales?

Pagos provisionales: Los contribuyentes que tributen en este régimen deberán efectuar pagos provisionales mensuales a cuenta del impuesto del ejercicio a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, para lo cual deberán calcular la utilidad fiscal, a la cual se le aplicará la tasa establecida en el artículo 9, de la Ley del ISR, esto es, el 30%.

Para determinar la utilidad fiscal, se deberán restar al total de los ingresos efectivamente percibidos en el periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago, las deducciones autorizadas efectivamente erogadas, correspondientes al mismo periodo y la participación de los trabajadores en las utilidades de las empresas pagadas en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y, en su caso, las pérdidas fiscales ocurridas en ejercicios anteriores que no se hubieran disminuido y, al ISR que se determine, se le podrán acreditar los pagos provisionales del mismo ejercicio efectuados con anterioridad, así como la retención que se le hubiera efectuado al contribuyente en el periodo, por instituciones que componen el sistema financiero, en los términos del artículo 54 de la Ley del ISR.

Es importante considerar que, en este Régimen Simplificado de Confianza de Personas Morales, los pagos provisionales no se calculan con base a un coeficiente de utilidad, como sí lo es en el Título II, de la Ley del ISR, Régimen General en donde la acumulación de los ingresos se da en tres momentos: a) cuando se expide el comprobante que ampara el precio o la contraprestación pactada, b) cuando se envíe o entregue materialmente el bien o cuando se preste el servicio, o c) cuando se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada; sino que el cálculo es con base al flujo de efectivo, esto es, total de ingresos efectivamente percibidos menos erogaciones efectivamente pagadas.

¿Se debe calcular un coeficiente de utilidad en el Régimen Simplificado de Confianza?

En este Régimen Simplificado de Confianza, ya no se calculan los pagos provisionales con el coeficiente de utilidad, para determinar el pago provisional se considerarán los ingresos efectivamente cobrados menos las deducciones autorizadas efectivamente erogadas del período.

ISR del ejercicio: Una vez calculados y enterados los pagos provisionales correspondientes, los contribuyentes deberán calcular el impuesto del ejercicio a su cargo en los términos del artículo 9 de la Ley del ISR, esto es, se deberá determinar la utilidad fiscal disminuyendo, al total de los ingresos obtenidos en el ejercicio de que se trate, las deducciones autorizada y, en su caso, las pérdidas fiscales pendientes de aplicar; multiplicando el resultado por la tasa del 30% y, contra el impuesto anual así determinado, se podrá efectuar el acreditamiento de los pagos provisionales efectuados durante el año de calendario, así como el impuesto acreditable pagado en el extranjero y el ISR por pago de dividendos o utilidades, en términos de los artículos 5 y 10 de la Ley del ISR, respectivamente.

Para poder determinar el ISR provisional y anual, ¿Cuándo deben considerarse acumulables los ingresos?

A diferencia de los momentos de acumulación que se establecen en el Título II para las personas morales, en este Régimen Simplificado de Confianza se considerarán acumulables en el momento en que éstos sean efectivamente percibidos, ya sea que se reciban en efectivo, en bienes o en servicios, aun cuando aquéllos correspondan a anticipos, a depósitos o a cualquier otro concepto, sin importar el nombre con el que se les designe.

Las personas físicas que opten por tributar bajo el Régimen Simplificado de Confianza únicamente deberán:

a. Inscribirse al Registro Federal de Contribuyentes (RFC) o actualizar sus actividades económicas.

b. Generar su e.firma y activar su buzón tributario.

c. Expedir sus CFDI por la totalidad de sus ingresos efectivamente cobrados.

d. Obtener y conservar los CFDI que amparen sus gastos e inversiones.

e. Presentar sus declaraciones mensuales, a más tardar el 17 del mes inmediato posterior a aquel a que corresponda el pago, a través del Portal del SAT, en el que podrán encontrar su información precargada, para que de ser el caso generen la línea de captura y realicen el pago correspondiente de sus impuestos.

f. En el supuesto de que no soliciten el CFDI por los ingresos obtenidos bajo el Régimen Simplificado de Confianza, se deberá emitir un comprobante global por las operaciones realizadas con el público en general.

g. Tratándose de erogaciones por concepto de salarios, se deberán efectuar las retenciones correspondientes de conformidad con lo establecido en el Capítulo I del Título IV de la Ley del ISR y efectuar el entero correspondiente, por concepto del ISR de sus trabajadores, a más tardar el día 17 del mes inmediato posterior.

h. Presentar declaración anual en el mes de abril del año siguiente, considerando el total de los ingresos percibidos sin aplicar deducción alguna. i. Encontrarse activos en el RFC

j. Estar al corriente con sus obligaciones fiscales de conformidad con lo establecido en el artículo 32-D del Código Fiscal de la Federación (CFF).

k. No estar en el listado definitivo en términos del artículo 69-B, cuarto párrafo del CFF.

l. En el caso de reanudación de actividades, los ingresos del ejercicio inmediato anterior no excedan de tres millones quinientos mil pesos

Es importante considerar que no se estará obligado a llevar contabilidad, de conformidad con el Código Fiscal de la Federación.

¿Qué obligaciones fiscales tienen los contribuyentes de este Régimen Simplificado de Confianza Personas Morales?

Además de las establecidas en otros artículos de la Ley del ISR y en las demás disposiciones fiscales, deberán cumplir con las establecidas en el Capítulo IX, del Título II de la LISR, que de forma general son las siguientes:

- Llevar contabilidad de conformidad con el CFF.

- Expedir, entregar, obtener y conservar los CFDI’s de la totalidad de los ingresos, gastos e inversiones.

- Formular estado de posición financiera y levantar inventarios.

- Presentar declaración anual dentro de los primeros 3 meses siguientes al término del ejercicio.

- Presentar los saldos insolutos de los préstamos al 31 de diciembre del ejercicio anterior de su presentación.

- Llevar registro de las operaciones que se efectúen con títulos de valor.

- En caso del pago por concepto de dividendos, proporcionar los comprobantes fiscales que señalen el monto del ISR retenido a las personas a las que se les distribuyan los dividendos.

- Informar sobre préstamos y aumentos de capital; entre otras.

Quienes se encuentren inscritos en este régimen y tengan trabajadores, ¿deben pagar PTU?

Sí, ya que es derecho de los trabajadores a participar en el reparto de utilidades. Para determinar la base gravable a la que se le aplicará el porcentaje de PTU, se deberán considerar los ingresos del ejercicio efectivamente cobrados, amparados con sus CFDI, a los cuales se les disminuirán los pagos de servicios y la adquisición de bienes o el uso o goce temporal de bienes, efectivamente pagados, así como los pagos que sean exentos para el trabajador en los términos del artículo 28, fracción XXX, de la Ley del ISR.

¿En qué supuestos se actualiza la salida para tributar en este nuevo régimen?

- Cuando los ingresos por la propia actividad, salarios e intereses sean mayores a 3’500,000 pesos.

- Incumpla con algunas de sus obligaciones fiscales establecidas en este régimen.

- Cuando el contribuyente omita la presentación de tres o más pagos mensuales en un ejercicio fiscal, consecutivos o no, así como no presentar su declaración anual.

En estos casos ya no será aplicable el Régimen Simplificado de Confianza, por lo que los contribuyentes deberán pagar el ISR de acuerdo a lo establecido en el Régimen de las Actividades Empresariales y Profesionales, o bien, conforme al Régimen de los Ingresos por Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Bienes Inmuebles, según corresponda, a partir del siguiente mes en que se dé cualquiera de los supuestos antes señalados, pudiendo el SAT asignar el régimen que corresponda de forma automática

Las personas físicas que hayan dejado de tributar en Régimen Simplificado de Confianza, por haber rebasado el monto de 3’500,000 pesos de ingresos, sí podrán volver a tributar en este régimen, cuando los ingresos en el ejercicio inmediato anterior no excedan de dicha cantidad y se encuentre al corriente en sus obligaciones fiscales.

Quienes hayan incumplido con sus obligaciones fiscales, en ningún caso podrán volver a tributar en el Régimen Simplificado de Confianza. Para el ejercicio fiscal 2022, no dejarán de tributar en el régimen, quienes hayan omitido la presentación de sus declaraciones mensuales, siempre y cuando se cumpla con la presentación de la declaración anual y en ella se calcule y se pague el ISR de todo el ejercicio.

No obstante lo anterior, las personas físicas que en 2021 tributaron en el RIF hasta el 31 de agosto de 2021, podrán continuar pagando el ISR, así como el IVA, de conformidad con el artículo 5-E de la ley de la materia y, en su caso, el IEPS, de acuerdo con su artículo 5-D de la Ley del IEPS, durante el plazo de permanencia que les corresponda conforme al párrafo décimo quinto del artículo 111, de la Ley del ISR, o bien, seguir aplicando el esquema de estímulos conforme al artículo 23 de la Ley de Ingresos de la Federación, siempre que en estos casos se cumplan con todos los requisitos para tributar en dicho régimen y presenten a más tardar el 31 de enero de 2022 el aviso de actualización al RFC.

Las personas físicas que hasta el 31 de diciembre de 2021 tributaron en el régimen de las actividades agrícolas, ganaderas, silvícolas o pesqueras; en el de actividades empresariales y profesionales o en el régimen de arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, que a partir de 1 de enero de 2022 opten por tributar en el Régimen Simplificado de Confianza, deberán aplicar a más tardar, en la declaración anual del ejercicio fiscal 2022, los acreditamientos y deducciones, así como solicitar los saldos a favor, pendientes de devolución.

Es importante saber, que por lo que hace al IVA, no se contempla una mecánica distinta al pago de éste, por lo que se determinarán los pagos mensuales de este impuesto, conforme a lo dispuesto en la Ley del IVA.

¿Cuáles son las deducciones autorizadas en este régimen?

Las erogaciones que podrán considerarse como deducibles para efecto del ISR, son:

- Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

- Adquisiciones de mercancías, así como de materias primas.

- Gastos netos de descuentos, bonificaciones o devoluciones.

- Inversiones.

- Los intereses pagados derivados de la actividad, sin ajuste alguno, así como los que se generen por capitales tomados en préstamo siempre y cuando dichos capitales hayan sido invertidos en los fines de las actividades de la persona moral y se obtenga el comprobante fiscal correspondiente. • Cuotas a cargo de los patrones pagadas al IMSS.

- Así como las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de la Ley del ISR.

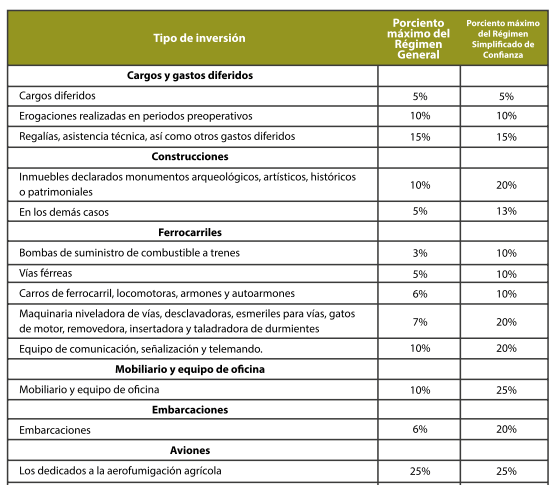

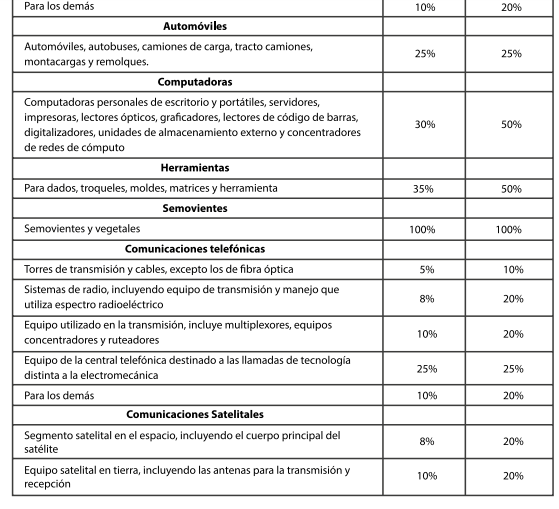

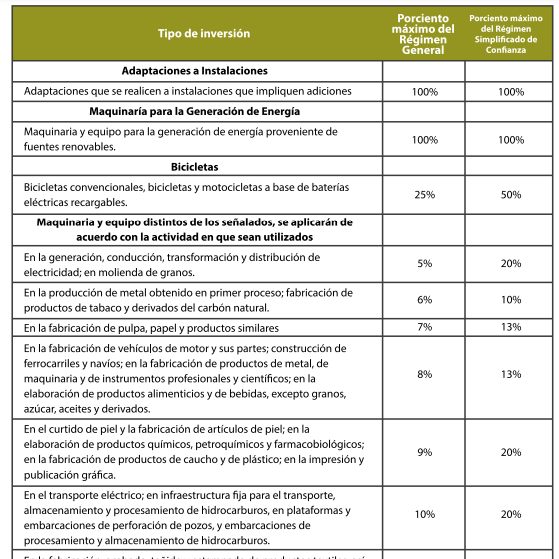

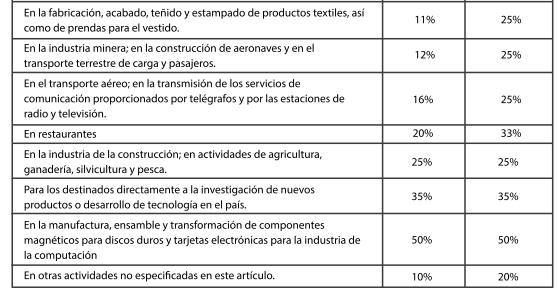

¿Cómo aplican las personas morales la deducción de sus inversiones?

Las erogaciones por inversiones como lo son los activos fijos, los gastos y cargos diferidos y las erogaciones realizadas en períodos preoperativos, serán deducibles para efectos del ISR, en donde estas deducciones se determinarán conforme a la mecánica de la Sección II, del Capítulo II, del Título II de la Ley del ISR, esto es, se podrán deducir mediante la aplicación, en cada ejercicio, de los porcientos máximos autorizados, sobre el monto original de la inversión el cual comprende, además del precio del bien, los impuestos efectivamente pagados con motivo de la adquisición o importación del mismo a excepción del impuesto al valor agregado, así como las erogaciones por concepto de derechos, cuotas compensatorias, preparación de emplazamiento físico, instalación, montaje, manejo, entrega, fletes, transportes, acarreos, seguros contra riesgos en la transportación, manejo, comisiones sobre compras y honorarios a agentes o agencias aduanales, así como los relativos a los servicios contratados para que la inversión funcione.

Es importante considerar que los porcientos máximos autorizados, comprendidos en este régimen, se deducen en un plazo menor al establecido en el Título II de la Ley del ISR, dependiendo el tipo de bien y sobre el monto original de la inversión, siempre que el monto total de las inversiones durante el ejercicio no exceda de 3 millones de pesos. Cuando el monto de las inversiones exceda de 3 millones de pesos, se aplicarán los porcientos máximos de deducción de inversiones establecidos en la Sección II, Capítulo II, del Título II de la LISR.